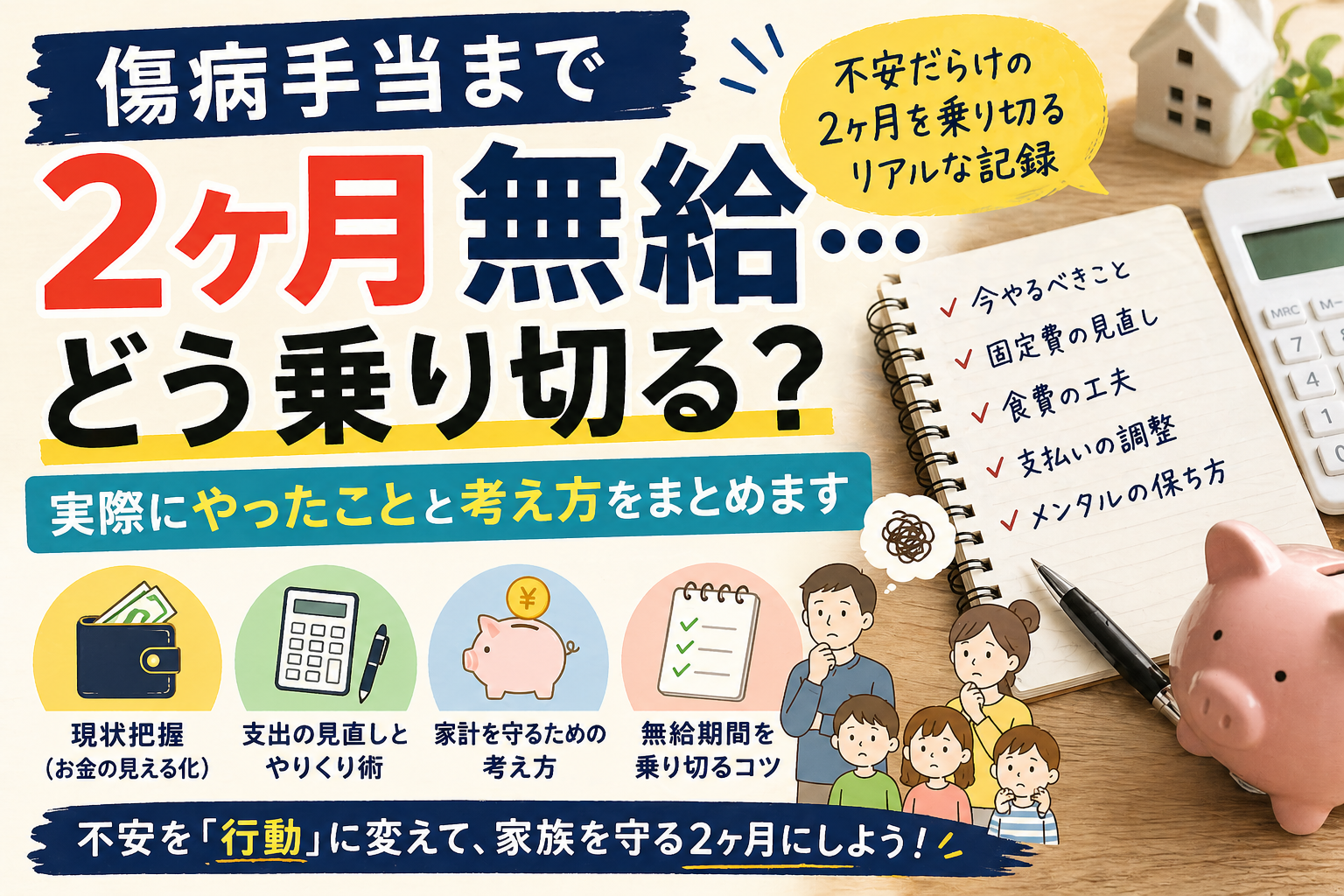

休職して2ヶ月が経過し、有給休暇も使い切りました。

これから傷病手当に移行しますが、人事部に確認したところ、

支給までに2ヶ月以上かかる

とのことでした。

つまり、

5月・6月は完全に無給

という状況になります。

正直に言うと、かなり焦りました。

収入が途絶えるというのは、それだけで強い不安を感じます。

「このままやっていけるのか」

「生活は維持できるのか」

頭の中でいろいろな不安がぐるぐる回りました。

ただ、

焦っても状況は変わりません

むしろ焦るほど判断を誤る可能性があります。

そこで今回は、

2ヶ月無給をどう乗り切るかを、実際にやったことベースで整理

してみました。

まずやるべきことは「現状把握」

無収入になると、不安だけが先行しがちです。

ですが、

現状が分からないままでは、対策は立てられません

今回、まず整理したのは次の3つです。

- 手持資産はいくらあるのか

- 今後の支払いはいくら必要か

- 最低限いくらあれば生活できるのか

この3つを明確にすることで、

「何が足りないのか」「どこを調整すべきか」

が見えてきます。

① 手持資産の確認|まずは「今あるお金」を把握する

最初に確認したのは、今使えるお金です。

普段使っているメイン口座には、

4月末時点で約5万円しか残っていませんでした。

ここから、

- クレジットカードの支払い

- 生命保険の引き落とし

- 水道光熱費

が発生します。

つまり、

このままでは確実に資金ショート

という状況でした。

そこで他の口座も含めて確認したところ、

児童手当を貯めていた口座にまとまった資金があることが分かりました。

本来は子どものために使うべきお金ですが、

今回は緊急避難として一時的に活用

することにしました。

正直なところ、ここに手をつけるのは抵抗がありました。

ただ、

生活が止まってしまっては意味がない

ので、今回はやむを得ない判断です。

結果として、

2ヶ月分の生活資金は確保

できました。

② 支払予定の確認|「すでに使ったお金」を見逃さない

次に確認したのは、

すでに使ってしまっているお金です。

具体的には、

- クレジットカードの請求額

- 口座振替の支払い予定

です。

調べてみると、

約20万円

ありました。

金額としては大きいですが、

内容を見てみると、

- 生活費

- 必要な支出

がほとんどでした。

ここで大事なのは、

過去の支出を責めないこと

です。

すでに使ったお金は変えられません。

必要なのは、

これからどうするか

だけです。

③ 生活防衛ラインの確認|最低限いくら必要か

次に、毎月必ずかかる固定費を整理しました。

我が家の場合は以下の通りです。

- 住居費:約8万円

- 通信費:約9,000円

- 自動車ローン:約3万円

- 水道光熱費:変動

- 学費:年額約20万円

ここで意識したのは、

削れるものと削れないものを分けること

です。

例えば、

- 通信費 → 最低限必要

- 車 → 生活上必要なので維持

一方で、

- サブスク → 停止可能

という判断になります。

実際に、

Kindle Unlimited(月額980円)を停止

しました。

金額としては小さいですが、

「削れるものは削る」という姿勢が重要

だと感じています。

④ 食費の設計|削りすぎない節約

無収入期間で最もコントロールしやすいのは食費です。

ただし、

食費は削りすぎると生活の質が落ちる

ため注意が必要です。

特に子どもがいる場合、

栄養はしっかり確保する必要があります。

我が家では、

タンパク質を基準に食費を設計

しています。

これにより、

- 無駄な支出を減らす

- 必要な栄養を確保する

この両立が可能になります。

👉 食費の詳細はこちら

⇒(関連記事リンク)

まとめ|無収入でも「設計すれば乗り切れる」

今回の状況は決して楽ではありません。

ですが、

・現状を把握する

・支出を整理する

・優先順位を決める

この3つを行うことで、

乗り切れる見通しを立てることができました

今回強く感じたのは、

問題は「収入がないこと」ではなく

「状況が見えていないこと」

だということです。

同じように不安を感じている方の参考になれば幸いです。

関連記事はこちら

⇒【2026年5月】5人家族の食費はどうする?我が家の予算と4月の実績について

⇒我が家の固定費を書き出してみた|住居費、水道光熱費、通信費【家計立て直し】

コメント